お久しぶりのまとめ系記事です。前回から約半年経ちましたが、個人的に気になった&面白かったネタをまとめました。暇つぶし程度にお付き合いいただけると幸いです。

ANAマイレージモールにAmazon.co.jpが追加

経由したらマイルが貰えるやつですが(ポイントサイトと同じ仕組み)、JALマイレージモールではカテゴリが制限され、セゾンポイントモールなども同様にカテゴリ制限されてしまって、Amazonの買い物で経由するサイトがなく困っていましたが、ANAマイレージモールに追加されていました。

300円利用(税抜)で1ANAマイルが貯まる感じですが、除外がAmazonギフト券、Amazonフレッシュ、Amazonプライム・ワードローブ、Amazon Businessをご利用した場合とのことで、良い感じです。アメックスのメンバーシップ・リワード・プラスと重ねて利用すると、ANAマイル還元率が約3.33%とかなり高いものになるので、是非利用していきましょう。

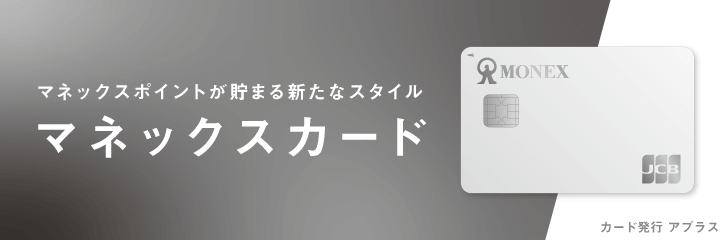

マネックスカード発行開始

ネット証券大手であるマネックスがマネックスカードを5月19日より発行開始します。2月に案内されていましたが、満を持しての登場です。提携パートナーはラグジュアリーカードと同じアプラスで、基本還元率1%に加えて、本年冬より投資信託を購入した際のポイントも1%付与される予定だそうです。てっきり、春からクレカでの積立ができると思っていたので、冬以降になるのは残念ですが、しばらく3%還元になるようなので私も作ろうかなと思っています。

投資とクレジットカードの組み合わせは、楽天証券×楽天カード、SBI証券×三井住友カードがすでにありますが、これに加えてマネックス証券×マネックスカード(アプラス)という3大ラインナップになります。それぞれクレジットカードで購入できる限度額が設定されていますが、3枚を組み合わせることで、0.5〜1%のポイント(=利回り)を追加しながら最大毎月15万円まで投資信託を購入することができます。

投資を推奨する訳ではありませんが、検討されている方は、利回りを追加できる機会を見逃さないようにすると良いでしょう。また、習慣化するという点でも、クレジットカードでの積立は良いと思います。

| カード会社×証券会社 | 積立設定可能額 | ポイント付与率 |

| 楽天カード×楽天証券 | 毎月100円~50,000円 | 1%(楽天ポイント) 投資信託等の買付や手数料支払等にポイント利用可能 |

| 三井住友カード×SBI証券 ※2021.06.30より開始 | 毎月〜50,000円 | 0.5%(Vポイント) 投資信託の買付に利用出来る「Vポイント投資」を順次開始予定 |

| マネックスカード×マネックス証券 ※2021年冬以降より開始予定 | 不明(50,000円上限と思われる) | 1%(マネックスポイント)※予定 株式売買手数料への充当や、仮想通貨、他のポイントと交換可能 |

ファミリーマートが遂にタッチ決済に対応

アメックスのプロパーカードをお持ちの方はすでに利用した方が多いと思いますが、大手コンビニ3社で対応していなかった最後の1社であるファミリーマートが遂にクレジットカードのタッチ決済(コンタクトレス決済)に対応しました。レジでクレジットカード宣言をした後に、従来であればQUICPayやiD決済で利用したいた部分にカードを当てると利用することができます。Google PayやApple Payでもカードが対応していれば、同様にスマートフォンをタッチすることでも決済できます。

コンビニ3社で採用されたことで、認知度が向上し、どこでも利用できるようになることを期待します。(そろそろラグジュアリーカードもタッチ決済機能を付けていただいて・・・)

エポスカード新券面

ゴールドカードが年会費無料で持てることで人気のエポスカードですが、ローソンのシンプルなデザインを担当した佐藤可士和氏を起用した新デザインのカードを発行開始しました。デザイン変更と同時に、エンボスレス化と、VISAタッチ決済に対応したカードとなり利便性も向上しています。また、マルイ各店でもタッチ決済が利用できるようになりましたので、「タッチ決済で」と宣言することで、カードタッチで買い物をすることができます。

ゴールドカードの実物を私も発行してみたので、以前のものと比較画像を載せておきますが、かなり控えめな色となり上品なデザインとなっています。最近のミニマルライフを好む若者を意識したデザインになっているように感じますし、実際に20代の方に話題を振ってみると、新券面を好む人がほぼ100%(特に女性)でした。

余談ですが、以前のエポスカードには視覚障碍者の方に向けて、”エポスカードだ”と判別できるように、3つの点をエンボス加工されていたのですが、新券面では廃止されています。実際にどの程度役立っていたのかは分かりませんが、CSRを謳う上場企業として見逃せないのか、並行してエンボス加工が残っている従来の券面でも発行できるようになっています。

新デザインを希望される方は、エポスNetにログイン後、新デザインキャンペーンページから切り替え画面に進むことができ、手数料無料で交換することができます。お急ぎの方は、マルイ店舗にあるエポスカードセンターでも切り替えることができます。即日受け取ることができます。

Priority PassとLounge Keyの利用可能ラウンジからPlaza Premium Loungeが消える

標題の通り、アジア圏だと特に重宝したPlaza Premium LoungeがPriority PassとLounge Keyでアクセスできなくなります。楽天プレミアムカードなどPriority Passの特典のために発行している方が多いカードでは痛いかもしれませんが、当ブログで何度も紹介しているアメックス プラチナやダイナースクラブホルダーは問題ないです。

アメックス プラチナの提携ラウンジに含まれていますので、アメプラホルダーはこれまでと同じ条件で利用可能です。ラウンジキーも影響を受けますが、ダイナースも入ることができます(例としてヒースロー空港)。ただ、アメプラは同伴1名まで無料ですが、ダイナースは同伴者分は別途チャージされます。ラグジュアリーカードは残念ながら対象ラウンジに記載がないので、利用することができません。

コロナ禍でラウンジの収益構造が大きく変化し、採算が取れなくなってきているので、今後他社ラウンジも追従する可能性を留意しておくべきだと思います。今の状況がこれからも長期間続くとなると、ラウンジ側がPriority Passに要求するフィーが上がり、Priority Pass側もカード会社へ要求するフィーが上がり・・・といった連鎖現象が遅れてやってくる可能性があります。

SPGアメックス 入会ボーナス最大60000ポイント(紹介では66000ポイント)

SPGアメックスが6月末までの期間限定入会キャンペーンを行っています。公式経由の申込みで60000ポイント、紹介URL(or 営業担当)経由で最大66000ポイントもらえます。利用ポイントと合わせると69000ポイントと75000ポイントになります。

- 3か月以内に10万円以上のカードご利用で30,000ボーナスポイントプレゼント

- 3か月以内に30万円以上のカードご利用で30,000ボーナスポイントプレゼント

私のSPGアメックス評は「マリオットがとても好きなら素晴らしいカード」という感じですが、1マリオットポイントを0.33円の価値として見積もった場合、入会ボーナスをフルでもらうと約2万円〜2.5万円回収できる計算になるので悪くないディールだと思います。

↑の記事でもあるようにSPGアメックスは意外と人を選ぶと思うので、万人におすすめできるカードではないです。マリオットに一度泊まって、マリオットが肌に合うかどうかよく考えることをおすすめします。

当サイトでは積極的に推奨しませんが、営業担当経由でもWEBでの紹介のどちらでも可能ですので、ご希望であればご連絡下さい。

雑記(FIREに対する個人的見解など)

世界的な株高はまだまだ続いており、そろそろ投資を始めようかなと思っている方はいるかもしれません。この記事で投資について少し取り上げたので、個人的なつみたて投資やFIREに対する所見を少し書こうと思います。※本記事及び本ブログでは投資を推奨する意図は一切ありません

昨今では高い平均パフォーマンスと複利効果を論拠に、米国インデックス集中投資といった長期投資が持て囃されており、早く仕事をやめて自由(独立)になるFIREムーブメントというのが一部でブームになっています。実際のところ長期投資というのは目に見えた結果が出てくるまでに非常に時間がかかりますので、簡単に儲かってお金持ちになれるということはなく、20年や40年といった長期の継続する忍耐力が必要です。

FIREムーブメントを早期に達成するためには、出費を切り詰めて倹約するなどして如何に入金できるかというのを最優先にして暮らすそうです。しかしながら、一般的な年収であれば5000万円(5000万円で仕事をやめるのはどうかと思いますが)を貯めるために、年利4%(本当は2%くらいに設定したいが)で運用すると仮定すると20年はかかるでしょう。1億貯めるためにはもっとかかります。

仮に30年程度のつみたてを終えてリタイアするのが50歳だったら、それは普通の早期退職と何が違うのでしょう。FIREするために切り詰めた結果が50歳での”Retire Early”であったらあまり意味がないように思います。もちろん、人の幸せは各々で異なりますし、50歳からの悠々自適な第二の人生というのも悪くないでしょう。ただ、個人的意見として、他人より10年や15年仕事を早くやめるために切り詰めてた見返りとしては割に合っていないと感じます。

私の知り合いにも3億ほど稼ぎ切ってアーリーリタイア(40歳程度で)をした方が何人かいますが、いずれも元の業界へカムバックしたり、自ら事業を起こしたり、もしくはアカデミックに行ったりしており、悠々自適に余生をだらだら過ごすのは数年で飽きてしまうそうです。お金があって好きなことができたとしても、人と関わって自分の存在価値を感じられないと、限界を感じてしまのが人間というものです。FIREムーブメントとは関係なしに、下記の「なぜあなたは不幸なのか」という論文を一読されると面白いかもしれません。

https://www.iser.osaka-u.ac.jp/rcbe/gyoseki/fukou.pdf (大阪大学社会経済研究所)

まあ、何事もバランスが大事だよねって話です。昨今の相場だけを見れば株は簡単に見えますし、米国インデックスも過去を通じて5%程度の年換算リターンを出していますが、単年だけでみれば+40%以上になった年や、−40%になった年もありますからね・・・。